みなさま、こんにちは。サステナブル・ラボのPRチームです。今日は、2022年6月に開催したウェビナーのサマリーをお届けしたいと思います。

ESG投資の流れが加速する中、「社会的リターンがどのように経済的リターンに繋がり得るのか」が投資家の重要なテーマとして挙げられています。一方で、その関係性の検証は簡単ではなく、研究事例もまだ限定的であるのが現状です。

本ウェビナーでは、金融工学の専門家である加藤康之氏とともに、社会的リターンと経済的リターンの関係性に関する最新の洞察や研究結果をお伝えしました。

この記事では、前編として、加藤康之氏の講演レポートをお届けします。加藤氏は、京都大学でのプロジェクトの一環として行った「ESG投資の未来シミュレーション分析」の研究について、お話しいただきました。なお本研究の詳細は「証券アナリストジャーナル2022年2月号」掲載のレポートをご参照ください。

加藤康之(京都先端科学大学 ビジネススクール教授、京都大学 経営管理大学院 客員教授、サステナブル・ラボ株式会社 非常勤取締役)

加藤康之(京都先端科学大学 ビジネススクール教授、京都大学 経営管理大学院 客員教授、サステナブル・ラボ株式会社 非常勤取締役)

専門は投資理論、金融工学。野村證券金融工学研究センター長、執行役、京都大学経営管理大学院教授を経て、現職。お金のデザイン研究所所長も務める。

ESG投資とは(2つの定義)

京都大学で「ESG投資の未来シミュレーション分析」を研究されている加藤氏。その研究は機関投資家や金融機関をはじめ、事業会社、政策セクターなどからも注目されています。

ESG投資は一般的に環境(Environmental)・社会(Social)・ガバナンス(Governance)に関する非財務情報を考慮した投資方法ですが、本講演で加藤氏が語るESG投資の定義は以下の2つ。

“非財務情報にはアノマリが存在し、そこに投資オポチュニティがあると考え投資すること”

“経済的リターンに加え、社会的リターン(社会的価値向上、社会的インパクト)を追求する投資手法と定義すること”

さらに加藤氏はESG投資を語るうえで「社会的リターンは長期的に経済的リターンにつながることを前提としている点が重要」だと強調します。「社会的リターンだけを求めるのはフィランソロフィーや寄付行為。ESG投資は“投資”なので、社会的リターンが経済的リターンにつながることを前提としています」。

社会的リターン(社会的価値)とは?

ではESG投資の「社会的リターン(社会的価値)」とは何なのか?2つに分類して解説いただきました。

1. 企業が自社の経営改善によってもたらす社会的リターン(=リスクの低減)

ガバナンス構造の改革、製造工程における温室効果ガス排出量の低減、テレワークによる従業員の健康の向上などが該当。オリジナルのESG的視点。ESG投資の研究開始当初は主にこの部分が考慮されていた。

2. 自社の事業を通じてもたらす社会的リターン(=社会的インパクト)

ソーラー発電事業による環境への貢献、子育て支援事業による女性活躍支援、マイクロファイナンス事業による貧困層支援などが該当。ビジネスの本業の部分で社会的インパクトを生み出そうという考え方。よりSDGs的な視点。最近はこちらへの注目が高まっている。

ESG投資を支える2つの仮説

加藤氏がESG投資を考えるうえで重要とするのは以下2つの仮説。

仮説①

ESGの高い企業への投資を行うことで社会的リターンが生み出される

仮説①は「適切な社会的課題の選択と社会的リターンの評価」が必要。ここ最近、グリーンウォッシュの話題が大きく取り上げられているように、本当に社会的リターンをもたらしているのか?という点がより重要となる。

仮説②

社会的リターンは持続的な経済的リターンに結びついていく

仮説②は理念的に受け入れられやすい考え方。欧州年金ファンドなどの機関投資家はこの仮説を自明と受け取っている、あるいは社会的リターンをもたらすことで受託者責任が果たされると考えることが多い。

今回加藤氏のチームは仮説②の「社会的リターンは持続的な経済的リターンに結びついていく」のかを検証するシミュレーションを試みました。実績データが少なく過去の検証は難しいので、将来の長期シミュレーションを行ったというところがこの研究のユニークなポイントです。

因果連関モデルによるESG投資の未来シミュレーション分析

加藤氏の研究の調査目的と方法は以下のとおり。

目的

社会的リターン(温室効果ガス削減、管理職女性比率の増加など)が、将来の経済的リターン(代理変数としてROA)に及ぼす影響を定量的に明らかにすること。

方法

・因果関連モデルを用いて2020年から2050年までの30年間について将来シュミレーションを行う。(本モデルは日立・京大グループによって地方自治体の政策決定支援などに活用されている。

・社会的リターンが「向上」するシナリオと、「現状維持」とするシナリオを設定し、両者のシュミレーション結果を比較することによって、社会的リターンの影響を検証する。

分析方法(因果連関モデルの構築)

加藤氏の研究では2つの因果連関モデルを使用しています。

社会一般モデル:政策シミュレーションを行う因果連関モデル(日立製作所・京都大学(広井良典教授ら)が開発)を活用。有効求人倍率や完全失業率、インターネット利用時間、人口動態などのマクロ経済変数を中心としたもの。

投資家モデル:社会一般モデルには ESG関連指標や企業の財務指標が含まれないため、温室効果ガス排出量や管理職女性比率、育児休暇取得率など企業のESG関連指標と財務指標を追加し別途作成したもの。

この「社会一般モデル」と「投資家モデル」を組み合わせ統合し、385個の変数、1657個の変数間の関係を表すエッジ数(線の数)という巨大な因果連関モデルを開発。このモデルをぐるぐると回してシミュレーションを行いました。

シミュレーションの実施

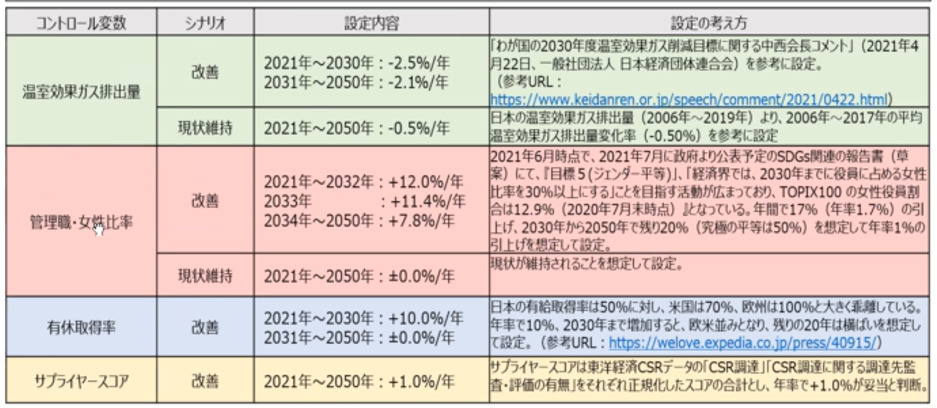

シミュレーションでは4つのコントロール変数を設定し将来シナリオを作成。シナリオに基づきモデルを動かし、企業の経済的価値がどうなるのかを予測します。

設定したコントロール変数はESG課題のうち以下の4つ。

- 温室効果ガス排出量

- 管理職女性比率

- 有給休暇取得率(働き方改革)

- サプライヤースコア(サプライヤーに対する対応)

この4つの変数が将来のROA(企業の経済価値)にどんな影響を及ぼすのか推計。シミュレーション期間は2020年から2050年までの30年間としました。このシミュレーションでは2万通りのパスを発生させ、その分布から将来の傾向を掴んでいきました。

シミュレーションで得られた3つの結果

結果①

温室効果ガス排出量のみでシミュレーションした場合

4つのコントロール変数のうち「温室効果ガス排出量」だけを動かした場合、改善シナリオ、現状維持シナリオともに、ROAの上昇・下降両方の傾向が露顕しました。最もROAが改善するパスは、管理職女性比率や有給取得率、サプライヤースコアの変数が悪化しマイナスとなり逆効果を生んでしまう結果に。また改善シナリオすべてのパスの平均値を取った場合もROAはマイナスとなりました。

つまり、温室効果ガス排出量だけを改善しても世の中は良くならず、経済的価値ももたらされない。加藤氏が想像していたものと反する結果が出てしまいました。

結果②

4つのコントロール変数でシミュレーションした場合

次に4種類の社会的リターンのコントロール変数を同時または個別に動かしシミュレーションした場合のROAへの影響を調べた加藤氏。

その結果4つの指標をすべて同時に改善させた場合、最もROAが向上。一方、1つの指標だけを改善させた場合は、有給取得率の場合のみROA改善。温室効果ガス、管理職女性比率、サプライヤースコアのいずれか指標のみを改善させた場合はROAが悪化する結果となりました。

4つすべてを同時に改善させた場合に経済的リターンが最も良くなる結果が得られたことから、加藤氏は「ESGは個別にバラバラと対応するのではなく、総合的に対応していく必要があるのではないか」という示唆に辿り着きました。

結果③

分岐の要因分析

2万通りのパスを生成し385指標の挙動類似度で7グループに分類した本シミュレーションを分析するうちに、大きな分岐ポイントがいくつかあることがわかってきます。加藤氏のチームがモデルを後ろに遡り、なぜ分岐が起こり、どういう時に好ましい方向にいくのかを分析したところ、ある特徴が見えてきました。

- 分岐点1:外国人の受け入れ、地方圏における高齢者人口増加への対応、死亡者数の低下などの寄与が大きい

- 分岐点2:地方への人口移動、地方の企業数の増加、グローバル時代への対応力などが大きく寄与

- 分岐点3:出生率の増加、子供の高校進学率の増加、東京圏の人口集中地区の人口減少が大きく関わる

加藤氏は分岐の要因分析で「ESG投資がうまくいくには、各分岐点で見られたような政策的な対応も非常に重要だということが伺えた」と振り返ります。つまり「ESG投資だけではなく、政府の政策も同時に行っていかないと機能しないということです」。

結果概要

ESGは総合的に対応、同時に政策も重要

結果をまとめると、1つのESGテーマだけを追い求めることはリスクがあり、4つの社会的リターン変数を同時に改善させることで経済的リターンの向上が大きくなると推測できます。また社会的リターン変数を同時に改善させた上で最も経済的リターンが向上する道筋を実現するためには、ESG投資のみでなく、政府やステークホルダーによる政策的な取り組みが必要になるということが汲み取れます。加藤氏は「これは大変重要な視点で、何でもかんでもESG投資頼みになるのではなく、やはり政策も重要だということです」と結論付けました。

おわりに「ESG投資は第2フェーズへ」

加藤氏は最後に「ESG投資は第2フェーズを迎えた」と明言します。「情報開示が進んだ今、ESG投資は第2フェーズを迎えたと考えています。一方、最近はグリーンウォッシングが想像以上に大きな問題になってきていたり、EUタクソノミーの混乱(天然ガス・原発問題)が大きなテーマになったりしています。社会的リターンの定義や評価が簡単でないことが理解されてきて、どう対応していくのかというのも大きなテーマです。」

今回行った未来長期シミュレーションについて、加藤氏は「実験的な試みでしたが一定の結果が示唆として得られたと考えています。さらなるモデルの精緻化や社会的リターンを代替する指標の深堀が今後の課題。今回はマクロ全体でしたが、バージョンアップして個別企業、個別セクターでも使えるように向上させていきたいと考えています」と目標を語りました。

<あとがき>

加藤先生の研究のお話は今年読んだどんなビジネス書よりも示唆に富んでいて、大変興味深かったです。ESG投資を長期予測シミュレーションして辿り着いた示唆には、私たちの現実の未来を左右する大事なエッセンスが詰まっていると感じました。複雑なシミュレーションの過程についてもわかりやすく解説していただいたので経済学初心者の私でもすっと頭に入ってきました。加藤先生、貴重なお話ありがとうございました!